英国脱欧公投前后期权市场 “影响力” 凸显

发布日期:2016-09-05

英国脱欧公投前后期权市场 “影响力” 凸显

来源:期货日报 作者: 李琴

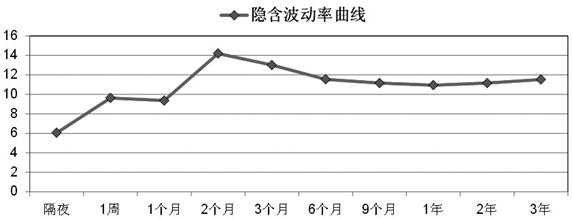

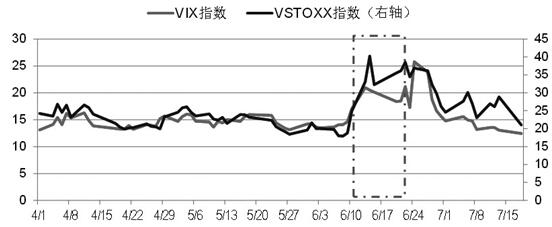

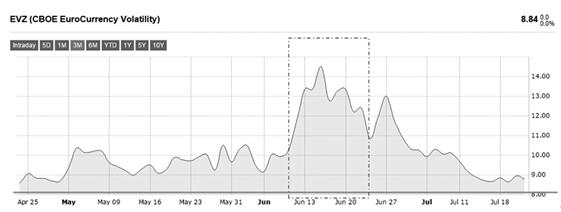

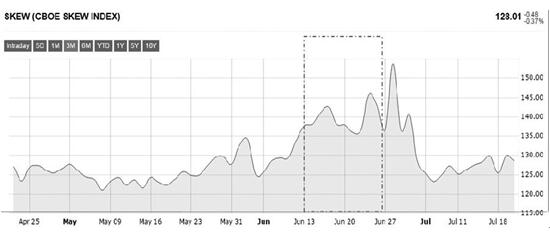

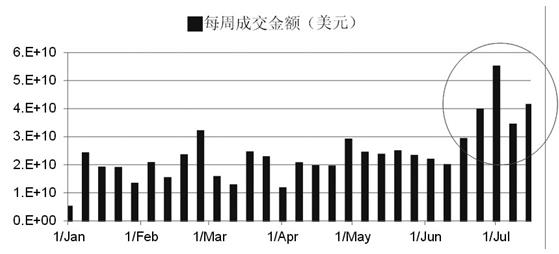

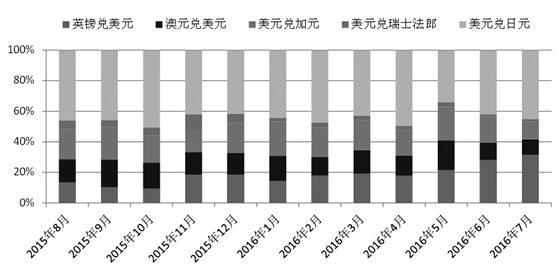

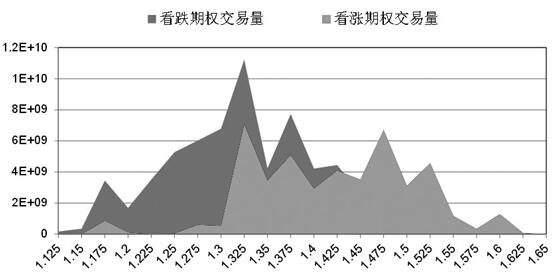

公投前汇率市场表现平稳,公投后则剧烈波动 脱欧公投对全球金融市场造成重大影响,其中影响最为直接的就是英镑汇率。公投前,英镑兑美元汇率一度平稳,甚至在公投前一天,英镑兑美元的汇率达到1.5002的高点,较4月初上涨了5.44%。表明汇率即期市场对于英国脱欧并不担忧。从当时的媒体报道中可以清楚看出,持这种乐观看法的汇率交易员居多。 图为脱欧公投前后英镑兑美元汇率表现 6月24日公投结果公布后,汇率市场即刻剧烈反应,当天英镑兑美元汇率跌至1.3675,跌幅达8.85%,6月25日继续下挫至1.3224,两天累计跌幅达11.85%。因此,事件发生后,不少投资者反观公投结果公布前汇率市场的平稳表现,惊呼此为黑天鹅事件。 期权市场提前预判到此次黑天鹅事件的发生 尽管汇率即期市场对脱欧公投“一抹黑”,但期权市场通过波动率、波动率指数、偏度指数等提前预判到此次黑天鹅事件的发生。 英镑兑美元期权隐含波动率在公投前异常上涨。期权产品本身具有灵敏的风险感知能力,通过隐含波动率来反映交易者对市场风险的判断。隐含波动率是将市场上的期权交易价格带入期权定价模型(如Black-Scholes模型),反推出的波动率数值,反映了参与交易的投资者对于未来标的资产波动率的预期,是市场集体、真实预期的表征。一般来说,期权的隐含波动率越高,其隐含的风险也就越大。不同期限期权的隐含波动率形成一条隐含波动率曲线,反映投资者对未来一段时间内标的资产波动率的预期。以5月1日英镑兑美元平值期权为例,通过隔夜、1周、1月、2月、3月等不同期限的期权价格反推出的隐含波动率,形成一条隐含波动率曲线。 从5月1日英镑兑美元期权隐含波动率曲线看,两个月后(即公投期间)评价期权出现异动,隐含波动率大幅跃升,意味着市场风险加大。 图为英镑兑美元平值期权隐含波动率期限结构(5月1日) 衡量股票市场整体风险的波动率指数大幅上涨 脱欧事件直接影响汇率市场,股票市场也未能独善其身。脱欧结果公布当日,标普500指数下跌3.59%,次日继续下跌1.81%。在脱欧公投结果公布前,衡量股票市场整体风险的波动率指数也大幅上升。 波动率指数也称恐慌指数,是根据一系列在市场上交易的期权合约价格所编制,能及时、客观、灵敏地反映金融市场压力状况,是衡量市场投资者情绪的“压力计”,是宏观审慎监管指标体系不可或缺的组成部分。 全球最著名的波动率指数是芝加哥期权交易所(CBOE)的VIX指数和欧洲期货交易所(Eurex)的VSTOXX指数,分别以S&P500指数期权和STOXX50指数期权为样本。这两个波动率指数在历次股票市场面临重大事件时,都准确及时地反映了市场压力状况,预判出了黑天鹅风险。6月中旬,VIX指数和VSTOXX指数都出现了大幅上涨。VIX指数从6月初的14.2涨至公投前的21.2,涨幅达49.3%;VSTOXX指数从6月初的21.6涨至公投前的38.5,涨幅达78.2%。 图为英国脱欧前后两大主要波动率指数表现 汇率市场也有波动率指数,CBOE发布的欧元货币波动率指数(EVZ)也表明,在进入6月以来,欧元货币波动率大幅上升,从6月6日的9.17上升至最高6月15日的14.49,涨幅达58.0%。 图为欧元货币波动率指数在脱欧公投期间剧烈波动 预测黑天鹅事件的偏度指数大幅上升 偏度指数是衡量“黑天鹅事件”最为直接的指数,同样基于期权市场价格编制,从不同角度反映投资者对市场未来尾部风险分布特征的预期,是波动率指数的重要补充。2010年CBOE编制了全球第一个也是目前为止唯一的偏度指数——SKEW,为金融市场参与者提供了继波动率指数之后又一新的风险参考指标。过往历史中,VIX和SKEW这对姊妹风险指数在全面反映美国金融市场风险方面发挥了重要的指示作用。 偏度指数基于美国股市过去20多年收益率分布为左偏偏离正态分布的厚尾这一现实,股市左偏分布特征与期权市场表现出的波动率曲线“左偏”现象是相对应的,因此可以通过期权市场价格提炼出来。理论上,偏度指数围绕100上下波动。当偏度指数>100时,表明市场预期标普500指数未来收益率分布呈现左偏特征,偏度指数越大,左侧尾部风险越大。6月中旬开始,偏度指数明显上升,并在公投结果公布前6月23日达到145.7,偏度指数准确预判了黑天鹅事件。 图为CBOE偏度指数预示了市场的高风险 期权市场为投资者提供了良好的避险工具 期权市场除通过衍生的波动率指数、偏度指数预判市场风险外,还为投资者提供了良好的避险工具。相对于期货而言,期权是一种更为精细的风险管理工具,能够有效度量和管理市场波动的风险,满足投资者多样化风险管理的需求。 根据DTCC(美国证券存托与清算公司)的数据,自今年4月起投资者就加大了对英镑期权的交易,平均每周的交易金额为200亿美元,尤其是2016年6月,平均每周的交易金额达270亿美元,公投结束当周的交易金额达到540亿美元。此后交投活跃一直保持到7月下旬。 图为公投期间英镑兑美元期权交易量明显增大 与其他主要货币相比,英镑兑美元期权的交易量占比也明显提高。通常情况下,在五种主要货币中,英镑对美元期权的交易量占比在18.4%左右,但在2016年6月,英镑对美元期权的交易量占比上升至28.1%,7月更是超过30%。利用期权对受英国公投影响最大的英镑进行避险,是市场投资者进行风险管理的重要选择。 图为公投期间英镑对美元期权的交易量占比上升 从方向来看,2016年3月至6月,英镑看跌期权的交易量占比为58.3%,而英镑看涨期权的占比仅为41.7%。同时,从看跌期权的执行价格分布看,平值和虚值的成交量更大,保护下行风险意愿更强,表明投资者交易期权的主要目的不是为了建仓盈利,而是针对脱欧事件可能的损失购买保险。 图为公投期间英镑对美元期权交易方向和执行价格分布 给我们的启示 从现货股票市场、即期汇率市场看,英国脱欧是典型的黑天鹅事件。但从期权市场看,相当多的指标和迹象均成功预判到了这一风险,并且,确有证据表明,不少投资者进入期权市场进行避险,期权市场发挥了宏观风险预警和微观财富保险的双重作用。 从全球范围看,主要资本市场都上市了股指期权,并推出了波动率指数。国际货币基金组织、美联储、欧洲系统性风险委员会与英国央行等都用它来衡量欧美各国的市场风险、预判投资者恐慌情绪。股指期权及其波动率指数对稳定市场风险、加强宏观审慎监管发挥了重要作用。因此,应尽快在我国上市股指期权,并在此基础上编制波动率指数,完善市场风险预警指标体系,加强宏观审慎监管,维护金融市场的长期平稳运行。